31 Mar Evolutia Pietei En-Gros de Gaze Naturale pe Trimestrul I al anului curent: preturi mult in scadere

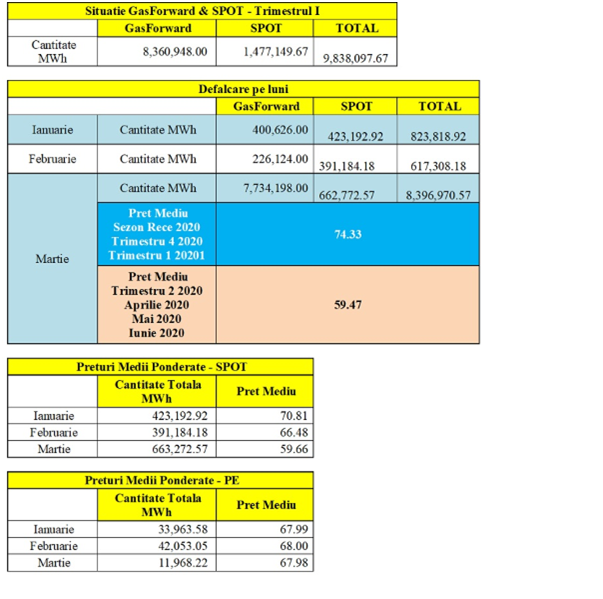

În primul trimestru al anului 2020, tranzacțiile cu gaze naturale au prezentat o intensificare evidentă față de perioada similară a anului precedent, perioadă aflată sub nefericita incidență a OUG 114. Astfel, totalul volumelor tranzacționate în primele 3 luni a atins 10 TWh.

Pe Piața SPOT cantitățile medii lunare au variat între 400.000 MWh și 700.000 MWh prezentând o regularitate și intensitate specifică acestei piețe, suficientă pentru a asigura continuitate în echilibrarea portofoliilor participanților la piață. Prețurile medii ponderate pentru lunile ianuarie – martie ale anului curent au cunoscut o scădere continuă, de la 70,8 lei/MWh în ianuarie, la 66,4 lei/MWh în februarie, respectiv 59,6 lei/MWh în luna martie.

Pe Piețele En-Gros, contractele standardizate de tip forward au cunoscut o evoluție crescătoare spectaculoasă spre sfârșitul intervalului, numai în luna martie tranzacționându-se un volum de peste 7 TWh. Perioadele vizate au fost atât lunile trimestrului II a.c., cât și sezonul rece al următorului an gazier, i.e .trim. IV 2020 și trim. I, 2021. Pentru trim. II a.c., prețul mediu ponderat a fost de 59,66 lei/MWh, cu cca 15% mai mic față de prețul reglementat impus de către ANRE. Pentru următorul sezon rece, prețul mediu a fost de 74,3 lei/MWh, situându-se la un nivel de 62-65% din prețurile aceleiași perioade din anul gazier precedent (trim. IV 2019-trim I 2020).

Tendința evident descendentă a prețurilor este o dovadă de reintrare în normalitate a pieței, odată cu apropierea termenului de anulare a prețurilor reglementate impuse prin OUG 114, începând cu luna iulie. O contribuție la această reducere o au în mod normal și efectele ultimului sezon rece, cu temperaturi favorabile și scăderea activității economice determinată de epidemia cu COVID-19. Având însă în vedere că evoluția descrescătoare a început din trimestrul IV al anului 2019, anunțată la acel moment prin comunicate BRM, precum și faptul că următorul sezon rece este mult îndepărtat față de momentul crizei actuale, cauzele principale derivă din revenirea la liberalizarea pieței și a neîngrădirii funcționării mecanismelor de piață.

Efectele negative ale intervențiilor brutale ale autorităților asupra pieței au fost astfel demonstrate pentru a doua oară pe parcursul ultimilor ani. Liberalizarea prețurilor la producători prin emiterea OUG 64 în anul 2016 a fost urmată de o reducere și stabilizare a prețurilor, sub nivelul celor preconizate prin reglementare de către autorități, anterior apariției ordonanței și cu 10-15% sub nivelul bursei central-europene, CEGH. Situația favorabilă s-a menținut pe tot parcursul anilor 2017 și 2018, până la noua reglementare a pieței impusă de guvern prin apariția OUG 114. Prevederile lipsite de logică economică ale acesteia, în totală contradicție cu legislația europeană și aplicate și mai eronat de către autoritatea de reglementare, au bulversat întreagă piață, ridicând prețurile sezonului rece la peste dublul celorlalte burse europene.

Revenirea în prezent a prețurilor la normal odată cu anunțul reîntoarcerii la o piață liberalizată, demonstrate prin rezultatele de mai sus ale primului trimestru al anului, nu lasă nicio îndoială asupra soluțiilor ce trebuie urmate și asupra efectelor dezastruoase ale celor două ordonanțe. Chiar și în aceste condiții, cei responsabili de gândirea și implementarea ordonanțelor, nu însă și de consecințele acestora, continuă să prevadă explozii ale prețurilor imediat după anularea tarifelor reglementate. Reacția pieței, comportamentul responsabil al marilor jucători (producători, distribuitori, traderi cu putere financiară) și evoluția prețurilor contrazic aceste preziceri și dau o notă de optimism unei piețe greu încercate.

Primele două trimestre ale anului curent sunt și vor fi însă în continuare afectate de efectele OUG 114, amplificate și de deciziile ANRE rezultate din impunerea depozitării pe perioada iernii a unor cantități nejustificat de ridicate, pe piață existând volume semnificative contractate la prețuri extrem de mari. Efectele acestor contracte sunt resimțite de o bună parte dintre traderi, dar și de consumatorii finali, dar se poate estima însă dispariția acestora spre jumătatea anului. Anexăm o sinteză a evoluției pieței pe BRM în primul trimestru.